Cuando el oro huele a tulipanes

La verdadera utilidad del oro está en su función como activo para el atesoramiento, función de la que soy un entusiasta

Desde que la cotización del oro se situó en torno a los 2.060 dólares la onza, en la segunda semana de agosto de 2020, los sucesivos descensos de la misma han ido avisando sobre el final de la burbuja, que fue una oportunidad única de especulación alcista y que adelantamos en enero de 2020, cuando se la intentó relacionar con el conflicto de Irán con Occidente. Ahora, tras haber caído casi 360 dólares por onza desde aquel máximo y hacer una pausa, surge la interrogante de si seguirá abriéndose paso la especulación bajista, tema que exploraremos hoy y que tiene sorpresas de interés. Pero antes de entrar en materia recordaremos los criterios básicos sobre la participación en este mercado.

Las claves del oro

El detalle de dichas claves surge del estudio de más de cien años de estadísticas que resumimos en dos artículos, “La burbuja del oro” y “Las gráficas del oro” (ambos plagiados profusamente, por cierto), así que no lo repetiremos sino que iremos directamente a dichas claves, que son las siguientes:

- La oferta de oro satisface a la demanda sin mayores problemas; además, por estar en la última fase del ciclo largo, los plazos de adaptación de la oferta se acortan.

- Comprar oro no protege ni de la deflación ni de la inflación, depende. Introducir expectativas de IPC en el precio puede ser ruinoso. Lógicamente, como toda commodity, sufrirá la deflación, ese fenómeno intermitente que vino para quedarse una temporada.

- La verdadera utilidad del oro está en su función como activo para el atesoramiento, función de la que soy un entusiasta con la misma fuerza que soy enemigo de que se engañe a la gente con burbujas. Además, el atesoramiento, como el coleccionismo, implica el desarrollo de una cultura propicia a las virtudes económicas, dando libertad a quien lo practica, dos razones – virtudes económicas y libertad – por las que nuestros políticos detestan el atesoramiento y así tienen a una de las más prestigiosas casas de acuñación del mundo casi de adorno.

- Solo tiene sentido participar en el mercado del oro con dos objetivos, que son: atesorar o especular. Invertir en oro, en el sentido de esperar un rendimiento recurrente (implícito o explícito), como si fuera un fondo de pensiones o similar, es simplemente absurdo y no tiene base histórica alguna; quienes les digan eso, o no se han hecho los deberes o les engañan. Por cierto, no conozco ningún «vendedor» de oro, nacional o extranjero, «gurú» o no, que se haya hecho los deberes estadísticos mínimos, que tienen en los enlaces referidos.

Patrón y atesoramiento

Como siempre decimos, «el patrón es el prólogo» y, cuando se estudia la cotización del oro en términos reales (descontada la inflación; línea granate, siguiente gráfica) se observa que hace un techo secular en torno a los 800 dólares en poder adquisitivo de 1.983. También se observa que, en los últimos 54 años, ha hecho tres suelos seculares (que es cuando hay que atesorar), que son como tres escalones; el primero fue cercano a 100 dólares reales, el segundo a 200 dólares reales y el último alrededor de los 500 dólares reales, una buena revalorización si no se cuentan los costes de asegurar la cadena de custodia, claro.

Esos tres escalones han sido ascendentes pues la demanda efectiva, esto es, la que vence a la capacidad de producción total, a la oferta global, ha aumentado de forma estructural, lo cual nos lleva al siguiente punto.

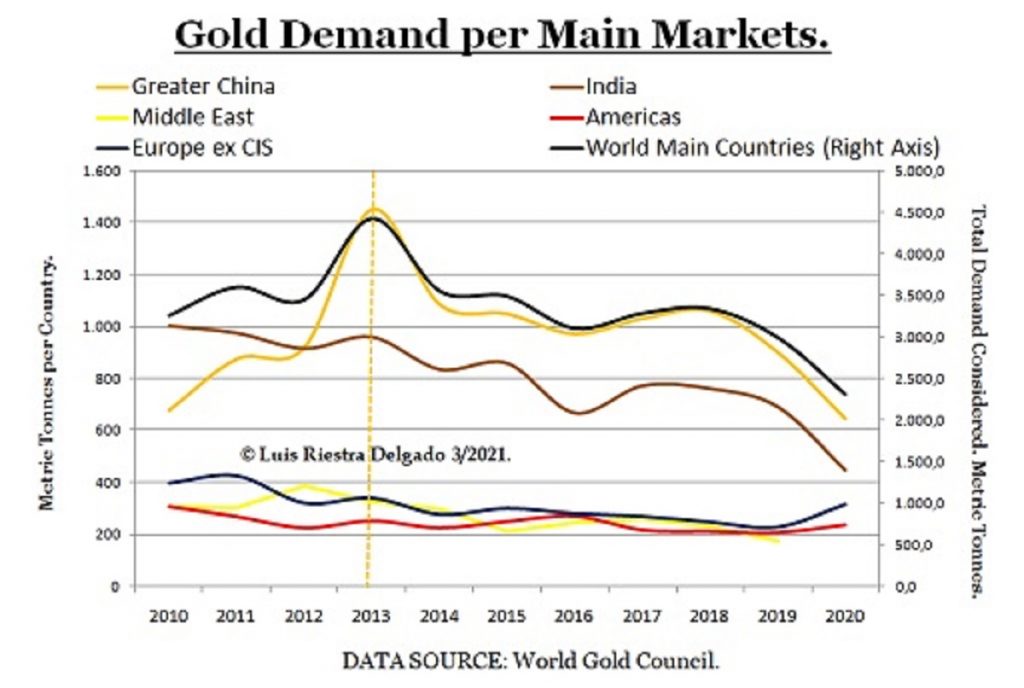

La demanda de oro

Aquí lo que se observa es que tras la fuerte expansión china (hasta 2013), principal responsable de ese tercer escalón, se contrajo (línea amarilla oscura, siguiente gráfica), mientras que la de India ha venido contrayéndose desde 2010; el resto de mercados son muy poco importantes en la formación de precios. Por supuesto, destaca en el total de los principales mercados (línea negra eje derecho) la fuerte caída de 2020 por los cierres de la pandemia, aunque también cayó en 2019; el único país de cierto volumen con un aumento importante es Turquía, pero es por su riesgo de hiperinflación e implosión.

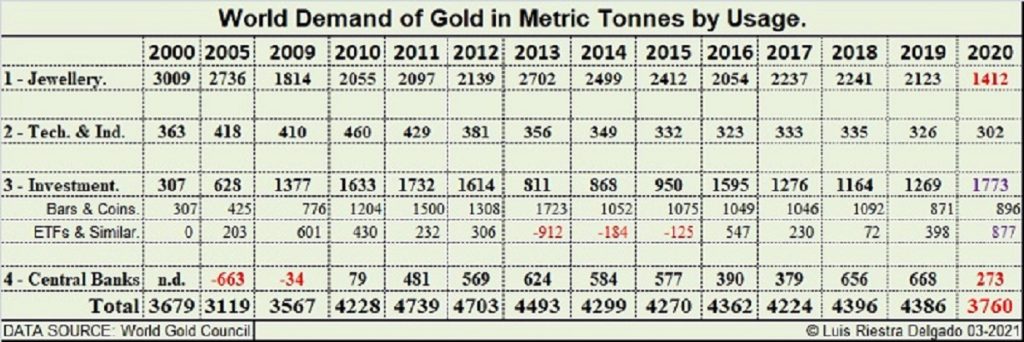

En cuanto a la demanda por usos, aparte de la contracción por la covid-19, destaca la caída del aprovisionamiento de bancos centrales, la mayoría de países parias, que tiene su lógica, dado el alto precio de la burbuja (hasta ellos se han dado cuenta). El Consejo Mundial del Oro llama «inversión» a «barras y monedas», pero en realidad, junto con «para joyería» (para hacer aleaciones), sería atesoramiento; luego están los «ETF y similares», que son instrumentos de especulación y que lógicamente suben con fuerza (estamos en burbuja), pasando de 398 a 896 toneladas. Resultando así que la caída de la demanda total, que estaba casi plana desde 2013, ha sido del 14,3% respecto a 2019. ¿Y la oferta? Veámoslo.

Oferta y almacenamiento

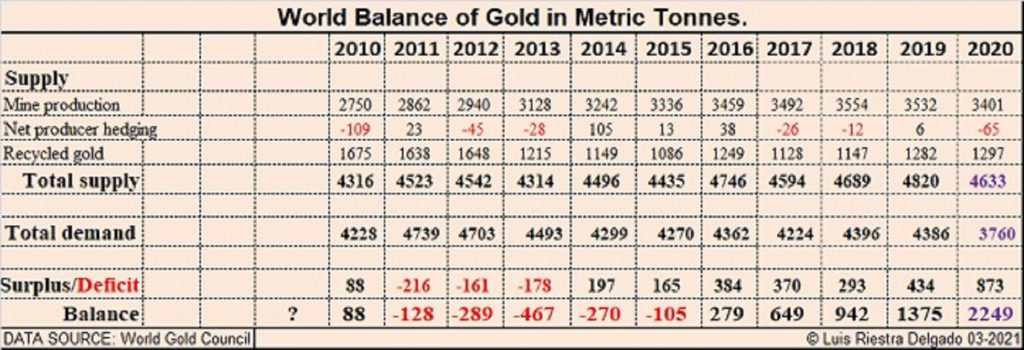

La producción de oro no se ha parado por los cierres – aunque ha habido problemas logísticos por el parón en el transporte aéreo -, sino que ha seguido, más o menos, a los niveles usuales desde 2016, o sea, 4.633 toneladas en 2020; esto ha significado un aumento record de inventarios en 2020 de 873 toneladas, que sumadas a los incrementos de la década los aumentan en 2.249 toneladas, equivalentes a la mitad de la producción de un año normal y cuyo coste de almacenamiento es oneroso.

No sabemos los datos de inventarios totales al cierre, pero sí que en 2013 soportaron una reducción acumulada de 467 toneladas, con lo que decir que hoy estarían por encima de las 3.000 toneladas es razonable. Si esto saliera al mercado este año junto con los ETF (877 toneladas) – en 2013 salieron 912 toneladas -, sumaríamos más de las ventas de 2020 y la debacle sería tremenda.

Luego podría salir a la venta oro acumulado por particulares en monedas y lingotes, cuyas adquisiciones, con tanta burbuja, están casi a la mitad de las de 2.013, y que disponen de excelentes plataformas para atesorar oro físico – y lo que siempre se olvida, garantizar la cadena de custodia, por lo que les cobran -, con las que también pueden especular, aunque son más caras.

¿Pero, será 2021 un año con una demanda normal? Obviamente no, de modo que va a ser muy interesante ver cómo las manos fuertes evitan un pánico vendedor y si pueden hacer una «distribución» de ese calibre. De momento han salvado bien la barrera de los 1.700 dólares la onza, lo que nos lleva al siguiente punto.

Análisis técnico

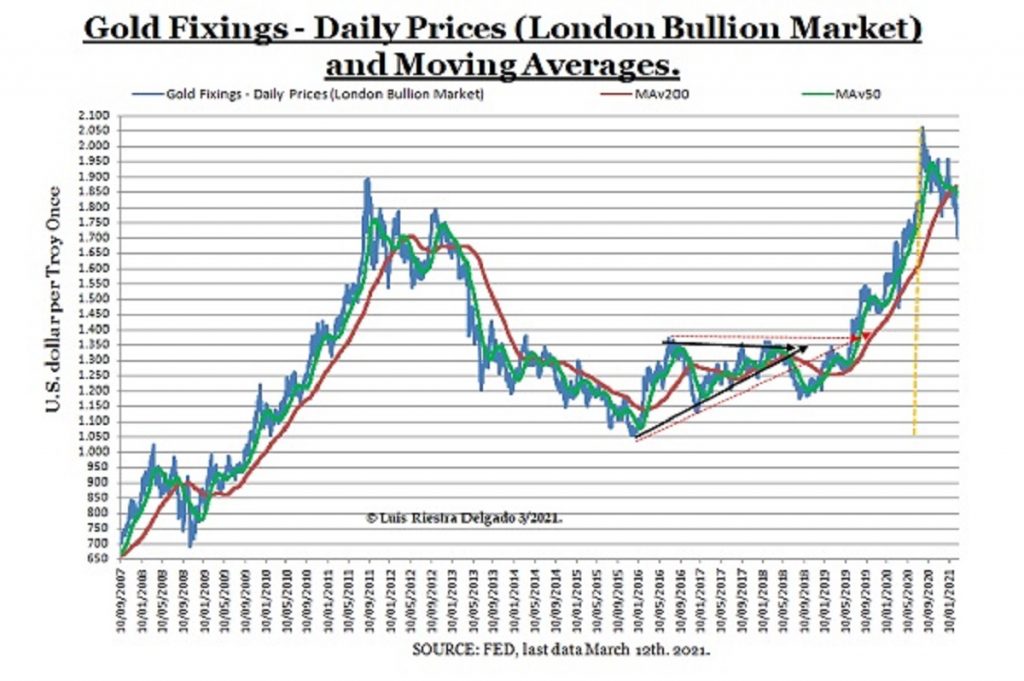

Otro elemento sorprendente de esta burbuja es el extraordinario parecido del techo de mercado actual (siguiente gráfica) con el de la anterior (burbuja que avisamos aquí y del que aún arrastro enemigos que se dedican a difamarme); además, este es un mercado que sigue bien las medias móviles pero que también da sus engaños («bear/bull traps»), como cuando hizo un triangulo con posibilidades alcistas (flechas negras) que nos hizo pensar en otra burbuja, que no se dio entonces sino algo después (flechas rojas), cosa que avisamos, alertando de nuevo que no tocaba atesorar sino especular, porque todo va de esas dos cosas, no de «invertir».

Como estrategia futura, si las manos fuertes no pueden hacer la «distribución» referida, podría ser interesante seguir los retrocesos de Fibonacci sobre el movimiento iniciado en los 1.050 dólares por onza hasta el tope de poco más de 2.050, mil puntos que hacen muy fácil calcularlos y tener marcas orientativas. Dicho retrocesos serían del 38,2%, 50%, 61,2% y 100% de esos mil dólares (2.050-1.050), dando las cotizaciones de 1.668 (casi la hizo el 8/3/2021), 1.550, 1.432 y 1.050, como puntos de interés. La marca más importante estaría en la cotización de 1.550 dólares la onza, tras la cual suele volver al punto de partida, esto es, a los 1050 dólares la onza; la versión inglesa de Wikipedia sobre los retrocesos de Fibonacci tiene una gráfica (enlace) que ilustra muy bien dicho fenómeno.

El suelo del mercado

Los 1.050 dólares la onza (o su entorno) tienen su interés, pues en la anterior debacle, que avisamos, se habló mucho de que por debajo de 1.100 dólares tendrían que cerrarse muchas explotaciones mineras, esa igualación del coste marginal y el precio podría ser un buen suelo para la oferta.

En cuanto al atesoramiento, lo prudente es esperar a que haga un movimiento lateral, parecido a los anteriores, y para eso falta bastante; que es aburrido, sí, pero para entonces el que quiera emociones que se vaya a las criptomonedas. Así que, como hemos recomendado anteriormente, esta burbuja es una buena oportunidad para vender una parte del atesoramiento y cubrir los costes de almacenamiento y cadena de custodia.

Hay quien interesadamente anuncia un escenario global a la turca, con hiperinflación y otras desgracias pero, hoy por hoy, eso es absurdo; además, dada la situación estructural de oferta y demanda, no veo posible sostener esta burbuja y mucho menos una euforia como la de los tulipanes. ¿Y a qué huelen los tulipanes, esa flor típica de la Pascua? Pues algunos tienen aroma a castaña cruda, que todos sabemos cómo terminó aquello. En todo caso, mucha suerte y cuídense mucho.

https://www.vozpopuli.com/opinion/oro-mercados-burbujas-financieras.html?amp=1#aoh=16160551399779&csi=0&referrer=https%3A%2F%2Fwww.google.com&_tf=De%20%251%24s